| 주요 수치 |

| 2025년 1분기 매출액 776억 유로 (전년 동기 755억 유로 대비 2.8% 증가) | 중국을 제외한 시장에서의 차량 판매 호조로 그룹 매출액이 3% 증가했다. 코어 브랜드 그룹과 프로그레시브 브랜드 그룹, 파이낸셜 서비스 사업 부문의 매출이 늘었다. 이러한 증가세는 스포트 럭셔리 브랜드 그룹 및 트라톤 부문의 매출 감소로 인해 둔화되었다. | |

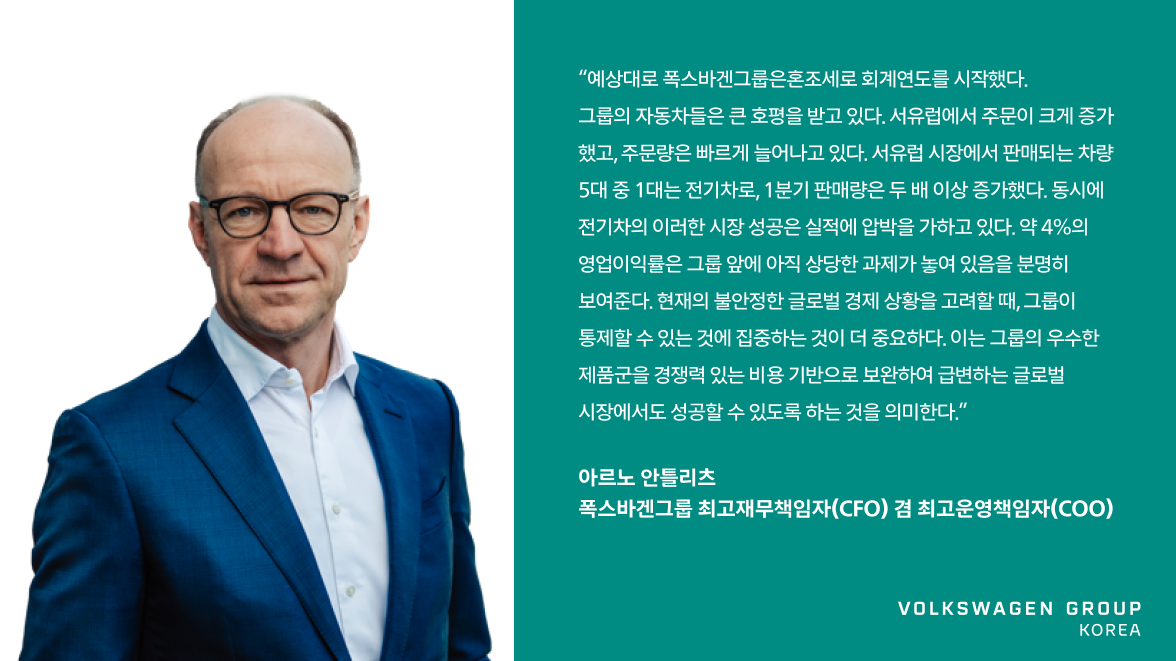

| 2025년 1분기 영업이익 29억 유로 (전년 동기 46억 유로보다 낮은 수준) : 영업이익률 3.7% 달성 | 영업실적은 다소 부정적인 가격 및 제품 믹스 효과, 고정 비용 증가, 특히 약 11억 유로의 일회성 요인의 영향을 받았다. 일회성 요인을 감안한 영업실적은 약 40억 유로, 영업이익률은 5.1%를 기록했다. | |

| 2025년 1분기 자동차 부문 순현금흐름 -8억 유로 (전년 동기 25억 유로) | 2025년 1분기 순현금흐름은 마이너스를 기록했지만 전년 동기 대비 증가했다. 이는 인수합병으로 인한 7억 유로 및 구조조정 조치와 관련된 현금 유출 5억 유로가 영향을 미쳤다. | |

| 2025년 1분기 차량 판매량 210만대 (전년 동기 대비 0.9% 증가) | 유럽(+4%)과 남미(+17%) 지역의 판매량 성장이 북미(-2%)의 소폭 감소치와 중국(-6%)의 예상 감소치를 상쇄했다. | |

2024년 차량 판매량 900만대 (전년도 940만대 대비 3.5% 감소) | 남미 시장의 성장은 중국에서의 감소를 완전하게 상쇄하지 못했다. 북미 및 유럽 시장의 판매량은 전년 수준을 유지했다. | |

| 2025년 1분기 서유럽의 차량 주문량 (전년 동기 대비 29% 증가) | 폭스바겐 ID.7 투어러, 아우디 Q6 e-트론, 포르쉐 911, 쿠프라 테라마르, 스코다 엘록 등 모든 구동계의 신모델에 대한 수요가 강세를 보였다. 서유럽 지역 주문량은 올해 1분기 동안 거의 100만 대까지 증가했으며, 특히 전기차 주문이 급격히 증가(+64%)하여 전체 주문량의 20% 이상을 차지했다. |

| 2025년 전망 |

폭스바겐그룹은 매출액이 전년도 수치를 최대 5% 초과할 것으로 예상하고 있다. 영업이익률은 5.5%에서 6.5% 사이가 될 것으로 예상되는데, 여기에는 최근 발표된 관세의 영향은 포함되지 않는다.

자동차 부문에서의 올해 투자율은 12~13%에 이를 것으로 예상하는 가운데, 자동차 부문 순현금흐름은 20억 유로에서 50억 유로 사이가 될 것으로 예상된다. 여기에는 향후 투자분과 함께 2024년부터의 구조조정 조치에 따른 현금 유출이 포함된다. 자동차 부문 순유동성은 340억 유로에서 370억 유로 사이가 될 것으로 예상된다.

폭스바겐그룹은 올해 4월 28일까지의 상황을 바탕으로 영업이익률, 자동차 부문의 순현금흐름 및 순유동성이 각 범위의 하단을 향하는 추세를 보일 것으로 예상하고 있다. 그룹의 목표는 견고한 재무 및 유동성 정책을 지속하는 것이다.

특히 정치적 불확실성, 무역 제한 및 지정학적 긴장의 증가, 경쟁의 심화, 원자재와 에너지 및 외환시장의 변동성, 더욱 엄격해진 배출가스 관련 요구 등으로 특징지어지는 환경에서 도전과제들이 발생할 것으로 예상하고 있다.

| 브랜드 그룹에 대한 추가 정보 |

| 폭스바겐그룹 주요 수치 (1분기) |

| 브랜드 그룹 및 사업 부문별 주요 수치 (1월 1일부터 3월 31일까지 기준) |

자료문의

폭스바겐그룹코리아

이수진 상무 그룹마케팅 및 사업개발 +82-2-6009-0059 sujin.lee@vwgk.co.kr | www.vwgk.co.kr

드밀커뮤니케이션

정이나 차장 +82-10-6302-7793 yeena@demillpr.com | vwgk@demillpr.com | www.demillpr.com

임봉선 실장 +82-10-8923-5635 debbie@demillpr.com | vwgk@demillpr.com | www.demillpr.com

-

벤틀리서울, ‘마크 V 헤리티지 개러지’서 <벤틀리×홍익대학교 디자인 프로젝트 기획 전시> 진행

View more -

폭스바겐코리아, ‘폭스바겐 서비스 패키지 구매 특별 혜택 프로모션’ 실시

View more -

아우디 코리아, 프리미엄 중형 SUV ‘더 뉴 아우디 Q5’ 사전계약 실시

View more -

벤틀리 16대 한정 코치빌트 모델 바투르 컨버터블, 두바이서 세계 최초 실물 공개

View more -

아우디 코리아, ‘더 뉴 아우디 A5' 국내 프리뷰 행사 및 사전계약 실시

View more -

벤틀리모터스, 오토 상하이 2025에 더 뉴 컨티넨탈 GT 및 더 뉴 플라잉스퍼 라인업 출품

View more

{kind=link}